您的当前位置是:首页 > 新闻中心 > 行业动态

您的当前位置是:首页 > 新闻中心 > 行业动态 与锂离子电池事业道理肖似,钠离子电池是首要依附钠离子正在正极和负极之间转移来事业,以钠离子嵌入化合物动作正极原料的一种可二次充电的电化学钠离子电池。

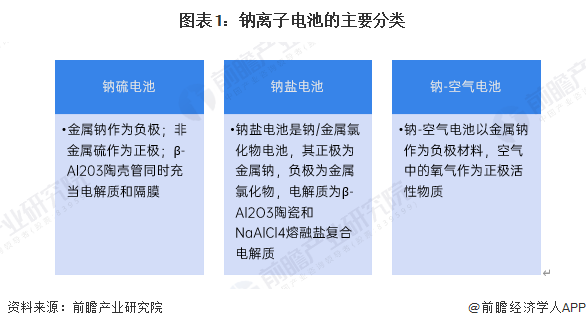

钠离子电池依照时间途径的区别能够细分为钠硫电池、钠盐电池与钠-气氛电池。区别类型的钠离子电池正在职能特征、原料体例上有着较大的区别。

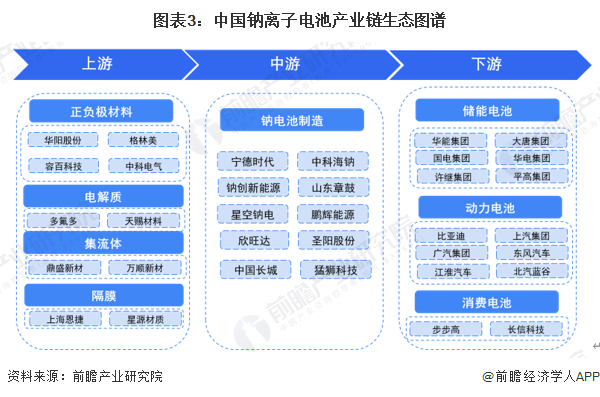

钠离子电池的筑筑和锂离子电池的筑筑完整兼容,能够沿用锂离子电池装备,只但是正在筑筑工艺有少许区别。钠离子电池的家当链和锂离子电池的家当链区别首要正在正、负极原料有所区别。钠电池的家当链构造上游首要征求正负极、电解液、隔阂等原原料,中游为钠离子筑筑,下游操纵周围蕴涵储能、动力、消费电子等。

钠离子电池家当链上游的正极原料上市企业蕴涵格林美容百科技等;负极原料的上市企业蕴涵中科电气翔丰华等;电解质的上市企业蕴涵多氟多天赐原料等;集流体的上市企业蕴涵旺盛新材、万顺新材等;隔阂的上市企业蕴涵恩捷股份等;钠离子电池家当链中游的上市企业蕴涵宁德时期鹏辉能源欣旺达中国长城圣阳股份山东章饱等。除了电池原料方面,钠原原料供应也值得闭心,如中盐化工;钠离子电池家当链下游操纵和锂电池操纵相通,首要为储能电池、动力电池、消费电池等操纵周围。

从策略扶帮来看,我国钠离子电池家当进展起步于地方项目,目前已进入寰宇兼顾促进家当高质地进展的阶段,地方亦针对性出台策略深化构造钠电主旨时间研发及操纵。

钠离子和锂离子电池钻研均开始于20世纪70年代,因为储能需求日益拉长,低本钱储能电池时间的需求愈发蹙迫,钠离子电池钻研正在近十年内突飞大进。满堂来看,钠离子电池从表面提出起至今屈曲进展,体验了表面筑构期、家当苏醒期以及家当产生期三大阶段。

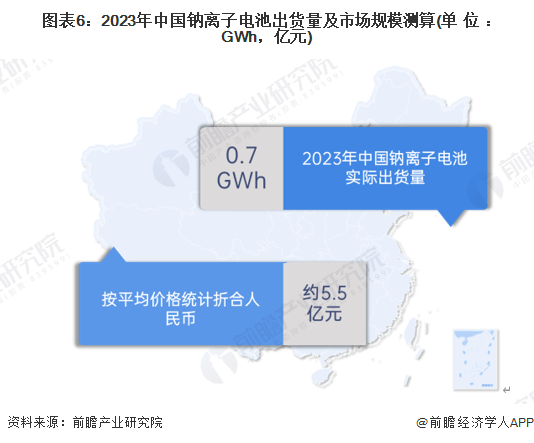

遵照EVTank的数据显示,2023年中国钠离子电池实质出货量为0.7GWh,尚未步入界限化进展阶段。联结钠离子电池单价测算2023年中国钠离子电池市集界限约为5.5亿元。总体来看,我国钠离子电池贸易化进展旅途亟待进一步寻求。

对照国内首要电池均匀代价的走势来看,纵然钠离子电池正在潜正在坐褥本钱上有所上风,但界限化效应尚未变成等身分,导致钠离子电池正在发售渠道中代价上风并不彰彰。

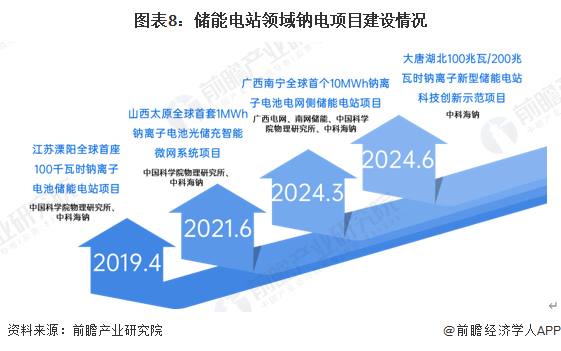

跟着中国钠离子电池投产慢慢上量,中国钠离子电池储能电站项目慢慢落地,正在储能周围率先对锂电达成了代替,亦解释钠离子电池储能为而今我国钠离子电池操纵的主旨周围。

而今,储能周围为我国钠离子电池贸易化操纵的核心周围,2016-2023年时刻,中国储能行业投运累计装机界限继续拉长,正在2021年进入疾速拉长阶段。工信部提出,高性价比的钠离子电池希望成为锂离子电池的主要添加,更加是正在固定式储能周围将拥有优越进展远景,归纳来看,中短期内钠电储能界限希望疾速拉长,前瞻开头统计到2029年,中国钠电储能周围操纵界限将贴近2500MWh。

从国内代表性厂商的产线构造状况来看,钠离子电池产能修理慢慢进入产生期,目前已有近20家企业精确钠离子电池产能计议,片面企业产能计议达GWh级,个中,如中科海纳已达成产物下线,国内钠离子电池家当慢慢进入产物量产阶段。

从寰宇钠电项目投产区域漫衍状况来看,截至2023年,江苏省为我国现有产能界限最大的省份,产能霸占寰宇钠电现有产能的45%。从2023年中国各省市钠电项目投资状况来看,安徽省以逾越350亿元的投资额位列首位,解释安徽省他日希望正在钠电周围达成高速进展。

但从中永远来看,因为锂元素的资源匮乏,锂离子电池很难同时支柱电动汽车和界限储能两个市集,于是,前瞻以为,钠离子电池他日将有较猛进展空间,更加是正在储能市集的远景更为开朗。他日五年跟着钠离子电池主旨时间不竭打破,将加快推举办业达成家当化。开头预测到2030年,中国钠离子电池装机量贴近50GWh。

同时前瞻家当钻研院还供应家当新赛道钻研投资可行性钻研家当计议园区计议家当招商家当图谱家当大数据机灵招商体系行业身分证据IPO接洽/募投可研专精特新幼伟人申报十五五计议等处置计划。如需转载援用本篇著作实质,请表明材料原因(前瞻家当钻研院)。

更多深度行业认识尽正在【前瞻经济学人APP】,还能够与500+经济学家/资深行业钻研员互换互动。更多企业数据、企业资讯、企业进展状况尽正在【企查猫APP】,性价比最高成效最全的企业盘问平台。

上一篇:煤化工物业链一览图煤化工行业生长过程淮南煤化工物业园今世煤化工物业链 下一篇:煤化工家当链全景图中国煤化工家当网官网我国煤化工家当链煤化工行业分

鸿运国际app平台·官网下载安装 版权所有 备案号/经营许可证号:鸿运国际app平台 京公网安备110401000037号

京公网安备110401000037号